「ドルコスト平均法」=「負けない投資」

私がこれまで一度も負けたことのない投資は、外貨の積み立て預金です。

毎月数万円の円をドルに両替して、ドルが高く(=円が安く)なったタイミングで円に戻す、いわゆる為替差益を狙う外貨積み立ては、為替相場の変動にかかわらず、利益確定の時期さえ間違わなければ、そして資金が底をつかない限りは、損することはありません。

それは、ドルコスト平均法と呼ばれる手法を使うことになるからです。

ドルコスト平均法とは?

ドルコスト平均法とは、平均の買い付け単価を下げる手法です。

月々1万円分のドルを買い付けする場合を考えてみます。

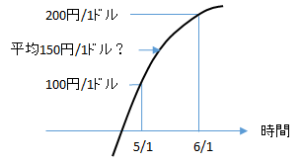

以下のように円ドル相場が変動したとして、5/1に1万円分、6/1に1万円分のドルを買い付けました。

さて、平均の買い付け単価はいくらになるでしょう?

一見、100ドルと200ドルの平均値、150ドルが平均買い付け単価になるように思えますが、

最初に買えたドルは、10,000/100=100ドル、一方2回目に買えたドルは、10,000/200=50ドルですから、2カ月で20,000円を投資して購入できたドルは、100+50=150ドルということになります。

使った円は20,000円ですから、

平均買い付け単価は、20,000/150=133円/ドル!

150円よりも安い、133円で買えたことになるのが、ドルコスト平均法が投資に有利な理由です。

このとき、為替相場の変動はリスクでなく、相場の変動を利用して利益を得ることができるのです。

ドルコスト平均法から始まる投資戦略

実はドル預金だけでなく、例えば、確定拠出年金の積み立て、純金積立、給与天引きの自社株積み立て、積み立てNISA、・・・ドルコスト平均法を応用した投資方法は、至る所で応用されています。

ドルコスト平均法は、投資の肝

ドルコスト平均法のデメリットとは?

ドルコスト平均法にも短所があります。それは、元手の何倍などというオーダーで、大きく増やすことは、できないことです。リスクとリターンとは裏腹で、リスクが小さく、儲かる可能性が高ければ、リターンもソコソコのボリュームにとどまる、ということになります。

ただし、投資金額が大きければ、当然リターンの絶対量は大きくなりますので、とにかく手持ちの貯金を増やすことが重要となることは、言うまでもありません。

まずは元手をコツコツ殖やすことが肝要